La nostra strategia

L’anno 2013 è stato connotato dall’accresciuta instabilità politica in alcuni paesi di attività upstream e dalle difficili condizioni dei mercati mid-downstream in Europa, e particolarmente in Italia, in termini di debolezza strutturale della domanda e del contesto competitivo difficile caratterizzato dall’assenza di profittabilità.

Per rispondere al suddetto quadro di riferimento deteriorato, sono state individuate una serie di azioni che si ritiene consentiranno ai business Eni di ottenere performance solide, pur assumendo marginali miglioramenti di scenario e la proiezione di profili produttivi prudenziali nei principali paesi a rischio (Libia, Nigeria e Algeria).

Le principali linee guida strategiche sono lo sviluppo dell’upstream, le azioni di turnaround del mid-downstream, il progressivo recupero di Saipem e l’attività di monetizzazione degli asset esplorativi non core. Rispetto al 2013 si prevede una robusta generazione di cassa, in crescita del 40% nel biennio 2014-2015 e del 55% nel biennio 2016-17, che consentirà di mantenere il leverage al di sotto del limite di 0,30, di sostenere la manovra di investimenti (€54 miliardi) e di garantire una crescente remunerazione degli azionisti anche tramite lo strumento flessibile del buyback, allo scenario di prezzo di 90 $/bl nel 2017.

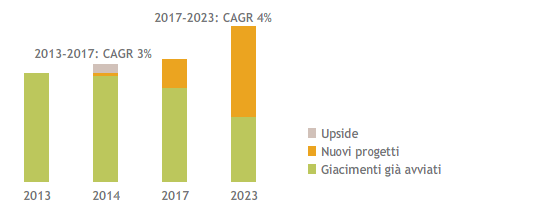

Crescita della produzione

Crescita della produzione (migliaia di boe/giorno)

Il modello di sviluppo del settore Exploration & Production, caratterizzato dalla presenza in progetti convenzionali, di grandi dimensioni e da una struttura efficiente dei costi di sviluppo, ha tratto una nuova spinta dai rilevanti successi esplorativi che si sono dimostrati una efficiente ed efficace modalità di accrescimento della resource base, un driver di aumento della produzione/diversificazione del portafoglio, nonché un volano della generazione di cassa attraverso la monetizzazione di parte delle scoperte effettuate.

Il piano traguarda una robusta e crescente generazione di cassa, una crescita della produzione ribilanciando il profilo di rischio del portafoglio, un aumento delle risorse grazie all’attività esplorativa, dove Eni ha un “track record” di eccezionali risultati negli ultimi anni, da ottenersi con un livello degli investimenti inferiore del 5% rispetto al piano precedente. Nell’orizzonte di piano è attesa una crescita del cash flow operativo pari a circa il 4% in media annua allo scenario di prezzo Eni che, combinata con il mantenimento di un livello di investimenti costante, consentirà di raggiungere un self financing ratio1 medio di circa il 140%. La robusta generazione di cassa è il risultato della crescita delle produzioni effettuata attraverso linee organiche, della preponderante presenza su temi convenzionali, dell’approccio per fasi all’investimento nei progetti “giant”, del contenuto time-to-market e delle attività di production optimization.

Il tasso di crescita medio delle produzioni è atteso pari al 3% nell’arco di piano e sarà sostenuto dallo sviluppo in aree core (tra cui Africa Sub-Sahariana, Venezuela, Barents Sea, Kazakhstan) con la possibilità di sfruttare i vantaggi legati all’approfondita conoscenza geologica delle zone, alle sinergie tecnico produttive e alle consolidate relazioni con i Paesi produttori.

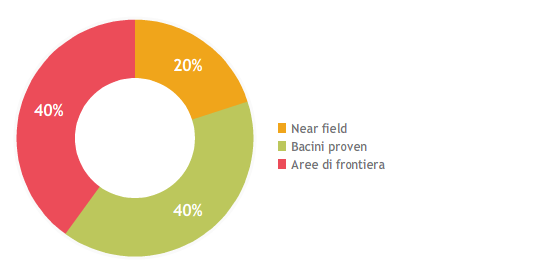

Esplorazione

Esplorazione

Significativo il contributo dei nuovi campi con l’avvio di 26 principali progetti, tutti derivanti dall’attività di esplorazione e principalmente operati, tra cui Goliat nel Mare di Barents, il Blocco 15/06 West Hub in Angola, gli asset venezuelani a gas e olio pesante, lo sviluppo olio di OCTP in Ghana e Jangkrik in Indonesia, che nel 2017 produrranno oltre 500 mila barili giorno, sostenendo la crescita e il rimpiazzo delle produzioni mature.

Dal 2008 sono state scoperte circa 9,5 mld di boe di risorse, principalmente convenzionali e a costi competitivi, che rappresentano più del doppio di quanto prodotto; anche per il periodo di piano si conferma il forte impegno nell’esplorazione quale elemento portante della strategia di sviluppo di lungo periodo. L’attività esplorativa continuerà ad essere basata sul bilanciamento tra attività high risk – high reward e attività near field con l’obiettivo di scoprire circa 3,2 mld di boe di nuove risorse ad un costo unitario pari a circa $2,2 per boe. Tali scoperte saranno valorizzate sia attraverso il loro sviluppo sia attraverso la diluizione della partecipazione, come già fatto per il Mozambico, al fine di anticipare la monetizzazione della scoperta e diluire il rischio execution e finanziario.

La crescita sarà associata alla gestione e mitigazione dei rischi, attraverso la diversificazione geografica, la minimizzazione del time-to-market, l’internalizzazione/sviluppo delle competenze di project management ed ingegneria, il mantenimento di un elevato livello di operatorship e il contributo allo sviluppo locale (accesso all’energia, istruzione, sanità). A tal proposito proseguirà l’impegno di Eni per favorire l’accesso all’energia in Africa Sub-Sahariana (tra cui Mozambico, Nigeria, Ghana, Congo). La strategia di Eni prevede la realizzazione di centrali elettriche e di infrastrutture di trasporto e di distribuzione di gas naturale oltre a sistemi isolati (off-grid), per fornire energia elettrica alle comunità remote.

Nonostante l’impegno Eni nel mantenere relazioni di lungo termine con gli Stati detentori delle riserve, il rischio di interruzioni dell’attività produttiva a causa di fenomeni di instabilità civile e politica rappresenta un fattore ineliminabile per una Compagnia upstream. Gli eventi in Libia, Nigeria e Algeria con un impatto sulla produzione annua stimato in circa 110 mila barili/giorno di perdita di output hanno indotto il management ad assumere profili produttivi prudenziali fino al 2015 in questi tre importanti paesi.

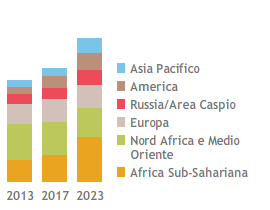

Diversificazione produttiva

Diversificazione produttiva (migliaia di boe/giorno)

La capacità esecutiva dei contrattisti rappresenta da anni uno dei maggiori rischi per la redditività dei progetti di sviluppo realizzati secondo lo schema EPC. Eni ha adottato scelte organizzative importanti per la mitigazione di tale rischio imperniate sull’esecuzione diretta della fase di ingegneria, il coordinamento della fase di costruzione e la supervisione con proprio personale del commissioning e allacciamento delle facility di produzione. In questo modo il management stima che il complesso dei progetti in fase di avvio nel prossimo quadriennio abbia un contenuto rischio di ritardo e cost overrun.

Con particolare riferimento ai rischi operativi legati alla perforazione, Eni applica procedure basate su tecnologie e know-how proprietari con le quali sono supervisionate tutte le fasi di progettazione ed esecuzione dei pozzi. L’altro driver di mitigazione è il controllo diretto delle operazioni. L’eccellenza nella conduzione delle operazioni di pozzo ha consentito a Eni di chiudere il decimo anno consecutivo senza incidenti di blow-out.

Altrettanto rigorosa è la pianificazione delle risposte di emergenza nel caso di incidenti e sversamenti di petrolio o fuoriuscite di gas.

La gestione dei rischi ambientali in particolare quello relativo alle emissioni di GHG e il depauperamento delle risorse saranno mitigati grazie a nuovi investimenti per ridurre il gas bruciato in atmosfera e progetti di recupero delle acque di produzione.

Si segnalano i progetti di re-iniezione dell’acqua in Egitto, Nigeria, Tunisia, Iraq, Angola, Ghana, Norvegia e Congo che si stima consentiranno un recupero fino al 70% delle acque totali prodotte nel 2017, rispetto al valore del 55% registrato nel 2013.

L’innovazione tecnologica sarà un volano di crescita e creazione di valore attraverso lo sviluppo di tecnologie proprietarie applicabili in ambienti estremi e il trasferimento sul campo di tecnologie innovative finalizzate all’incremento della sicurezza delle operazioni; nel quadriennio 2014-2017 si prevede una spesa in ricerca ed innovazione tecnologica di circa €500 milioni (su un totale Eni di €1,2 miliardi).

Nel settore Gas & Power il mercato conferma il calo strutturale della domanda a causa della competizione da altre fonti, la generalizzata situazione di oversupply in Europa e il rafforzamento del ruolo degli hub, sempre più liquidi. In tale contesto fattori critici di successo sono la capacità di presidiare gli scambi all’hub, di valorizzare la flessibilità del proprio portafoglio di asset e contratti e di sviluppare prodotti innovativi per adeguarsi al crescente grado di sofisticazione della domanda.

EBITDA pro-forma adjusted

EBITDA pro-forma adjusted (€ miliardi)

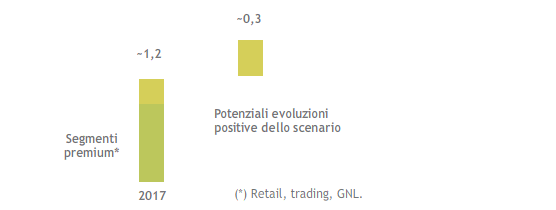

Prioritaria è la crescita della generazione di cassa e il ritorno alla profittabilità che sarà perseguita attraverso l’adozione di un piano di turnaround basato sulle seguenti direttrici d’intervento: (i) ristrutturazione del portafoglio di approvvigionamento finalizzata al riallineamento della posizione di costo al mercato e alla minimizzazione degli impatti take-or-pay attraverso la leva degli arbitrati e dei negoziati; (ii) focalizzazione sui segmenti a valore aggiunto, quali il GNL, attraverso una maggior integrazione con l’upstream e l’aumento delle vendite nei mercati a premio, il trading, attraverso la valorizzazione degli asset fisici e contrattuali in portafoglio, nonché lo sviluppo della base clienti retail; (iii) la ristrutturazione del business B2B attraverso offerte commerciali basate su prodotti innovativi, azioni di efficienza ed integrazione con le competenze di Trading; (iv) revisione della macchina operativa in termini di standardizzazione dei processi e riduzione dei costi.

Si prevede che le azioni di turnaround consentiranno il ritorno alla profittabilità del business a partire dal 2015, traguardando €1,2 miliardi di ebitda proforma adjusted nel 2017.

In ambito R&D, Eni mira a valutare l’applicazione di tecnologie avanzate di GNL su piccola scala in termini di potenziale impatto sull’incremento dei consumi di gas naturale nel settore industriale e commerciale, e punta a valorizzare gli sviluppi tecnologici relativi a un impiego efficiente dell’energia nel mercato mid e retail (cogenerazione, stoccaggio di energia, smart metering e integrazione con le fonti rinnovabili).

Nel settore Refining & Marketing sono state lanciate azioni integrative rispetto al precedente piano per fronteggiare l’ulteriore deterioramento dello scenario che nel 2013 ha fatto registrare margini di raffinazione ai minimi storici, con valori anche negativi nell’ultima parte dell’anno. Nell’attività di raffinazione sono state identificate le seguenti linee d’azione: (i) riassetto e ottimizzazione attraverso operazioni di razionalizzazione e di riconversione dei processi (biorefinery a Venezia, ristrutturazione di Gela) puntando ad una riduzione del 22% della capacità di raffinazione nell’arco di piano; (ii) aumento della flessibilità di lavorazione di slate greggi e semilavorati alternativi, garantendo la massima integrazione dei processi e l’ottimizzazione delle produzioni in ragione delle specifiche condizioni del mercato; (iii) miglioramento dell’efficienza e implementazione di progetti di energy saving. In questo ambito sono pianificati per i prossimi quattro anni progetti per migliorare l’efficienza degli impianti e interventi di natura gestionale, che prevedono un risparmio energetico a regime di 114 ktep/anno.

Nelle raffinerie di Gela e Sannazzaro i progetti per miglioramenti nell’utilizzo e nel recupero delle acque reflue mediante “water reuse” consentiranno a regime di evitare prelievi idrici per circa 5 milioni di metri cubi.

Nell’attività di marketing obiettivo prioritario è il consolidamento nella presenza nel mercato dei carburanti attraverso: (i) l’incremento dell’efficienza (chiusura di punti vendita marginali), sviluppo delle attività non-oil e potenziamento della distribuzione di GPL e metano, nel mercato retail; (ii) la difesa della posizione, anche sfruttando le opportunità di mercato derivanti dalle chiusure di raffinerie di terzi, nel mercato wholesale; (iii) il lancio di attività innovative, con lo sviluppo di nuovi prodotti (GNL nei trasporti) e di servizi avanzati (smart mobility).

Sulla base delle suddette iniziative, nel quadriennio 2014-2017, si attende una crescita dell’EBIT adjusted a scenario costante (base 2013) del settore raffinazione e marketing di oltre €0,7 miliardi.

In ambito R&D, Eni mira a portare su scala dimostrativa nel primo biennio di piano la tecnologia T-Sand e la tecnologia Zero-Waste, e definire le soluzioni tecnologiche per l’impiego di biomasse di seconda generazione nella produzione di biodiesel presso la raffineria di Venezia.

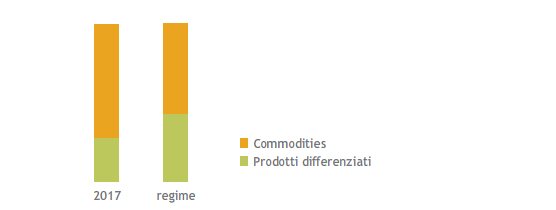

La Chimica Eni è stata penalizzata da una forte contrazione della domanda di mercato e dalla pressione competitiva soprattutto nei business “commodity” e a più basso contenuto tecnologico. In tale contesto il Piano 2014-2017 prevede: (i) ottimizzazione/razionalizzazione dei siti critici italiani, unita ad una maggiore integrazione, ottimizzazione e flessibilità delle produzioni, con l’obiettivo di conseguire una posizione di costo più adeguata ed efficiente; (ii) rifocalizzazione su produzioni a più alto valore aggiunto, il potenziamento selettivo della piattaforma tecnologica sugli Elastomeri e in parte Stirenici, l’ampliamento della gamma specialties, lo sviluppo di nuove filiere produttive di chimica verde a ridotto impatto ambientale ed elevato tasso di crescita della domanda, in particolare nei siti da riconvertire; (iii) internazionalizzazione del business per presidiare clienti sempre più globali e mercati caratterizzati da più elevati tassi di crescita anche attraverso alleanze strategiche.

Mix produttivo Versalis

Mix produttivo Versalis

Gli interventi di efficienza energetica programmati nei siti di Porto Marghera e Porto Torres consentiranno un risparmio energetico a regime di 44,5 ktep/anno.

Nel quadriennio si prevede una spesa di circa €3,3 milioni per proseguire le attività definite con gli accordi e le convenzioni stipulati con soggetti pubblici e privati del territorio, al fine di attuare progetti di riconversione dei siti critici che comportano anche la salvaguardia e lo sviluppo dell’occupazione e dell’economia locale.

Sulla base delle suddette iniziative, nel quadriennio 2014-2017, si attende una crescita dell’EBIT adjusted a scenario costante (base 2013) della Chimica di circa €0,5 miliardi.

Nel settore Ingegneria & Costruzioni il 2013 è stato un anno complesso a causa delle difficoltà registrate in diversi progetti E&C soprattutto nei segmenti E&C Onshore e Offshore. Ciò nonostante, Saipem prevede di tornare alla profittabilità già dal 2014 e migliorare gradualmente la marginalità negli anni successivi grazie al completamento dei residui progetti a marginalità bassa, la maggiore disciplina commerciale e gli investimenti recentemente completati, che rafforzano il business model di Saipem in aree geografiche e in segmenti di mercato strategici. In ambito R&D, Saipem mira a: focalizzare le attività di innovazione della business line E&C offshore su tecnologie per ultra-deep water, subsea processing, e per la posa di trunkline in condizioni estreme; rafforzare, nel campo delle tecnologie della business line E&C onshore, la competitività delle tecnologie licenziate e migliorare il know-how produttivo con particolare attenzione agli aspetti ambientali e di riduzione delle emissioni; sviluppare metodologie/tecnologie innovative nel campo delle perforazioni offshore ed onshore.

(1) Rapporto tra cash flow (utile netto + ammortamenti) e cost incurred (investimenti di esplorazione e sviluppo + acquisti di riserve certe e non certe).